Gestion Bankroll Paris Sportifs : Plan Complet pour Protéger et Faire Fructifier son Capital

La bankroll, c'est le nerf de la guerre des paris sportifs, et pourtant c'est l'aspect le plus négligé par la majorité des parieurs. Je vais être direct avec vous : sans gestion rigoureuse de votre capital, vous êtes condamné à perdre, peu importe votre talent pour analyser les matchs. J'ai personnellement tout perdu deux fois avant de comprendre cette vérité fondamentale. La première fois, j'avais transformé 200 euros en 1500 euros en trois semaines de chance insolente. Convaincu d'avoir trouvé la formule magique, j'ai tout reperdu en cinq jours de paris stupides. La deuxième fois, même scénario avec des montants que je préfère oublier.

Ces échecs douloureux m'ont enseigné une leçon inestimable : le succès dans les paris sportifs ne dépend pas de votre capacité à prédire les résultats, mais de votre discipline à gérer votre argent. Aujourd'hui, après sept ans de paris et une rentabilité stable depuis quatre ans, je peux affirmer que la gestion de bankroll représente 70% de la réussite. Les 30% restants se répartissent entre analyse sportive, chance et timing.

Ce guide n'est pas une promesse de richesse rapide. C'est un manuel de survie financière dans l'univers impitoyable des paris sportifs, basé sur des erreurs coûteuses, des leçons apprises dans la douleur et des stratégies affinées par l'expérience. Si vous cherchez des formules miracles pour doubler votre argent chaque semaine, fermez cette page maintenant. Si vous voulez vraiment comprendre comment les parieurs profitables protègent et font croître leur capital sur le long terme, installez-vous confortablement.

Les fondamentaux de la gestion de capital

Définir sa bankroll initiale sans se mentir

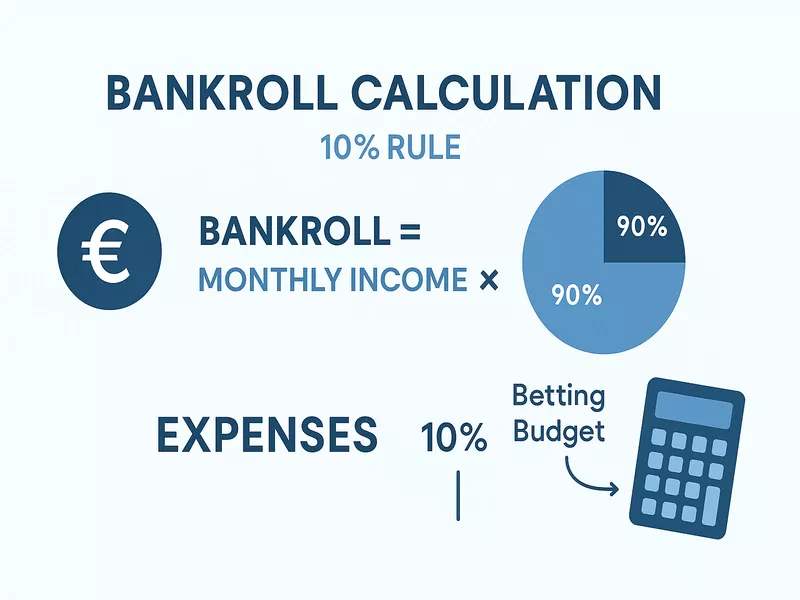

La première étape, cruciale mais souvent bâclée, consiste à déterminer honnêtement combien vous pouvez vous permettre de perdre. Pas combien vous aimeriez gagner, pas combien vous pensez pouvoir gérer, mais combien vous pouvez perdre intégralement sans que cela affecte votre vie quotidienne. Cette somme, c'est votre bankroll initiale, et elle doit être mentalement considérée comme déjà perdue.

Pour établir ce montant, j'utilise une règle simple mais efficace : prenez vos revenus mensuels nets, soustrayez toutes vos charges fixes (loyer, nourriture, transport, épargne), puis prenez maximum 10% de ce qui reste. Pour un salaire de 2000 euros avec 1500 euros de charges et épargne, il vous reste 500 euros de "revenus disponibles". Votre budget mensuel maximum pour les paris devrait être de 50 euros. Sur une année, cela représente 600 euros de bankroll potentielle.

Cette approche peut sembler drastiquement conservative, et elle l'est volontairement. Les paris sportifs ne sont pas un investissement au sens traditionnel. C'est une activité à haut risque où la majorité perd de l'argent. En limitant strictement votre exposition, vous vous protégez du pire tout en gardant la possibilité de construire quelque chose de solide sur le long terme.

L'erreur fatale que j'observe constamment : les parieurs qui commencent avec de l'argent dont ils ont besoin. Ils piochent dans leur épargne d'urgence, reportent des achats importants, voire empruntent pour "investir" dans les paris. Cette pression financière détruit leur jugement. Chaque pari devient vital, chaque perte devient catastrophique, et les décisions émotionnelles remplacent l'analyse rationnelle.

La séparation physique et mentale des fonds

Une fois votre bankroll définie, isolez-la complètement de vos finances personnelles. Ouvrez un compte bancaire dédié ou utilisez un portefeuille électronique séparé. Cette séparation physique renforce la séparation mentale indispensable. L'argent de votre bankroll n'existe plus pour autre chose que les paris sportifs.

Cette compartementalisation présente plusieurs avantages psychologiques majeurs. D'abord, elle élimine la tentation de puiser dans votre bankroll pour des dépenses quotidiennes. Ensuite, elle facilite le suivi précis de vos performances. Enfin, elle crée une barrière mentale qui protège vos finances personnelles des mauvaises séries inévitables.

Mon système personnel : j'ai un compte Revolut dédié uniquement aux paris. Chaque début de mois, je transfère mon budget mensuel (jamais plus, même après une excellente série). Tout l'argent sur ce compte peut être perdu sans affecter ma vie. Cette approche m'a sauvé de nombreuses décisions stupides prises dans l'euphorie d'une victoire ou le désespoir d'une défaite.

Les méthodes de mise qui ont fait leurs preuves

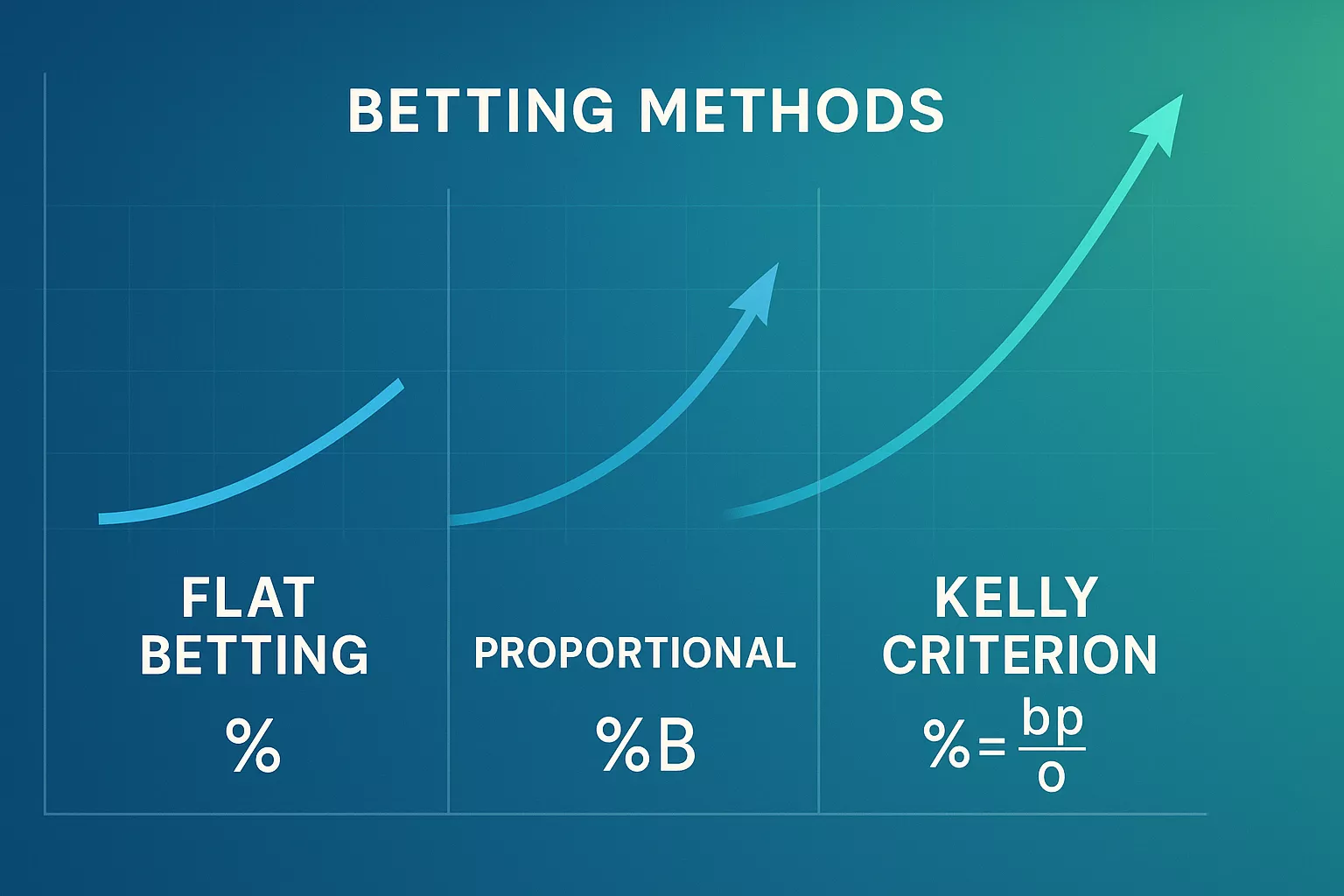

Le flat betting : la simplicité qui sauve des vies

Le flat betting reste ma méthode favorite pour sa simplicité brutale et son efficacité prouvée. Le principe : vous misez toujours le même pourcentage de votre bankroll, typiquement entre 1% et 3%, sur chaque pari. Avec 1000 euros de capital, c'est 10 à 30 euros par pari, point final. Pas d'exception, pas de "coup sûr" qui justifie de miser plus, pas de tentative de récupération après une perte.

Cette rigidité apparente cache une intelligence profonde. En misant un pourcentage fixe, vous ne pouvez mathématiquement jamais faire faillite (vous pouvez toujours diviser par deux). Les mauvaises séries deviennent gérables, les bonnes séries s'accumulent progressivement. Après 1000 paris en flat betting à 2%, j'ai maintenu un ROI de 6% avec une croissance stable et prévisible.

L'avantage psychologique du flat betting est sous-estimé. Il élimine complètement la prise de décision sur les montants. Plus de "combien je mise sur ce match ?", plus de négociation interne, plus de regrets. La mise est prédéterminée, mécaniquement, ce qui libère votre énergie mentale pour l'analyse des paris eux-mêmes.

La méthode proportionnelle dynamique

La gestion proportionnelle ajuste automatiquement vos mises selon l'évolution de votre bankroll. Si vous misez toujours 2% de votre capital actuel, vos mises augmentent naturellement quand vous gagnez et diminuent quand vous perdez. Cette approche accélère la croissance en période favorable tout en limitant les dégâts en période difficile.

Concrètement, avec 1000 euros et des mises à 2%, vous commencez à 20 euros par pari. Après une bonne série qui porte votre bankroll à 1300 euros, vos mises passent à 26 euros. Si une mauvaise passe vous ramène à 800 euros, vos mises descendent à 16 euros. Cette adaptation automatique protège votre capital tout en exploitant les moments favorables.

Le danger de cette méthode réside dans la tentation de tricher. Après plusieurs pertes, réduire ses mises est psychologiquement difficile. L'ego veut maintenir le niveau antérieur pour "rattraper plus vite". C'est exactement là que la discipline fait la différence entre un parieur profitable et un perdant chronique.

La formule de Kelly et ses dérivés

La formule de Kelly représente le Saint Graal mathématique de la gestion de bankroll. Elle calcule la mise optimale selon votre edge estimé : (probabilité de gagner × cote - 1) / (cote - 1) × bankroll. Si vous estimez une équipe à 60% de chances de gagner avec une cote de 2.00, Kelly suggère de miser 20% de votre bankroll.

Le problème fondamental de Kelly : elle assume que vous connaissez exactement vos probabilités de gain. Or, surestimer même légèrement votre edge mène à des mises excessives et potentiellement à la ruine. C'est pourquoi les professionnels utilisent le Kelly fractionné, ne misant que 25% ou 50% du montant calculé.

Ma recommandation personnelle : oubliez Kelly jusqu'à avoir au minimum 1000 paris documentés avec un edge prouvé. Avant cela, vous ne faites que deviner vos probabilités, et Kelly transformera ces approximations en catastrophe financière.

Les stratégies de mise à connaître :

- Flat betting fixe : même montant sur chaque pari (10-30€)

- Pourcentage fixe : 1-3% de la bankroll actuelle

- Système d'unités : bankroll divisée en 50-100 unités égales

- Kelly fractionné : 25% du Kelly calculé pour limiter la variance

- Mise variable par confiance : 1-5 unités selon le niveau de certitude

- Système de paliers : augmentation par tranches de 25% de profit

- Mise dégressive : réduction du pourcentage avec l'augmentation du capital

Protection du capital : les règles non négociables

Les limites de pertes quotidiennes et hebdomadaires

Les stop-loss constituent votre filet de sécurité contre les spirales destructrices. Ma règle personnelle, gravée dans le marbre : stop quotidien à 5% de la bankroll, hebdomadaire à 15%, mensuel à 30%. Si je touche une limite, j'arrête immédiatement, sans exception, sans "juste un dernier pari pour finir en positif".

Ces limites peuvent sembler arbitraires, mais elles reposent sur une logique statistique solide. Même avec un edge positif, des séries de 10-15 paris perdants arrivent. Sans limites, une mauvaise journée peut anéantir des mois de profits. Avec des limites strictes, le pire scénario reste gérable et récupérable.

L'implémentation pratique nécessite une discipline de fer. Quand vous atteignez une limite, la tentation de continuer devient obsédante. Votre cerveau rationalise : "Je sens que le prochain va passer", "Je ne peux pas m'arrêter sur une perte". C'est exactement à ce moment que la limite vous sauve. Fermez l'application, allez marcher, faites n'importe quoi sauf parier.

La gestion des gains : l'art du retrait stratégique

Savoir quand et combien retirer détermine la différence entre construire un capital et tout reperdre dans l'euphorie. Ma stratégie de retrait suit des règles simples mais efficaces. Chaque fois que ma bankroll augmente de 50%, je retire 40% du profit. Si je passe de 1000 à 1500 euros, je retire 200 euros. Ces 200 euros deviennent réels, tangibles, définitivement acquis.

Cette approche présente plusieurs avantages cruciaux. D'abord, elle concrétise régulièrement vos gains, créant une satisfaction psychologique importante. Ensuite, elle limite votre exposition au risque en réduisant périodiquement votre capital en jeu. Enfin, elle constitue progressivement un coussin de sécurité externe qui justifie l'activité aux yeux de votre entourage.

Le timing des retraits mérite réflexion. Je retire toujours après une série gagnante, jamais après des pertes. Psychologiquement, retirer après des gains renforce le sentiment de réussite. Retirer après des pertes pour "sauver ce qui reste" crée une dynamique négative et défaitiste.

La diversification intelligente des bookmakers

Répartir sa bankroll entre plusieurs bookmakers n'est pas seulement une question d'opportunités de cotes. C'est une protection contre les risques systémiques : faillite d'un opérateur, limitation de compte, problèmes techniques, gel des fonds. Je maintiens ma bankroll répartie entre quatre bookmakers principaux, jamais plus de 40% chez un seul opérateur.

Cette diversification offre aussi des avantages pratiques. Vous accédez aux meilleures cotes sur chaque marché, aux promotions exclusives de chaque site, et vous évitez de mettre tous vos œufs dans le même panier. Si un bookmaker limite votre compte (ça arrive aux gagnants), vous continuez à opérer normalement ailleurs.

Psychologie et discipline : le vrai secret

Gérer l'euphorie des gains

Les périodes de gains représentent paradoxalement les moments les plus dangereux pour votre bankroll. L'euphorie détruit la discipline plus sûrement que n'importe quelle série de défaites. Après cinq paris gagnants consécutifs, votre cerveau sécrète de la dopamine, vous vous sentez invincible, et les règles établies semblent soudainement trop conservatrices.

C'est exactement dans ces moments que j'ai commis mes pires erreurs. Augmentation progressive des mises "parce que je suis dans une bonne période", abandon du système pour suivre l'intuition, paris sur des sports que je ne maîtrise pas "parce que je suis chaud". Résultat systématique : retour brutal à la réalité et perte de tous les gains accumulés.

La solution que j'applique religieusement : après trois paris gagnants consécutifs, je fais une pause de 24 heures minimum. Cette coupure casse l'euphorie et permet de revenir avec un regard frais. Pendant cette pause, je révise mes paris gagnants pour comprendre si j'ai eu de la chance ou si mon analyse était vraiment supérieure.

Survivre aux périodes de doute

Les losing streaks testent votre foi dans votre système comme rien d'autre. Quand vous enchaînez dix paris perdants malgré des analyses solides, le doute s'installe insidieusement. Peut-être que votre système ne fonctionne plus ? Peut-être que vous avez perdu votre edge ? Peut-être qu'il faut tout changer ?

La variance fait partie intégrante des paris sportifs. Même avec un taux de réussite de 55% (excellent), la probabilité d'enchaîner 10 échecs consécutifs est de 0,03%. Rare, mais sur 1000 paris, ça arrivera probablement. La différence entre les gagnants et les perdants : les gagnants ont prévu ces périodes et ont les ressources mentales et financières pour les traverser.

Mon mantra pendant les mauvaises passes : "Le système est plus fort que la série." Je ne change rien à ma méthode avant d'avoir au minimum 100 paris de données. Une série de 10-15 paris n'est qu'un bruit statistique. Si après 100 paris les résultats restent négatifs, alors seulement j'envisage des ajustements.

Outils pratiques et suivi rigoureux

Le journal de bord indispensable

La documentation méticuleuse de chaque pari transforme le gambling en investissement. Mon fichier Excel contient quinze colonnes pour chaque pari : date, sport, compétition, match, type de pari, cote, mise, résultat, profit/perte, bankroll mise à jour, analyse pré-match, leçon post-match, conditions (fatigue, alcool, émotion), bookmaker utilisé, et notes diverses.

Cette obsession du détail révèle des patterns invisibles autrement. J'ai découvert que mes paris du dimanche soir avaient un ROI négatif de -12% (fatigue du weekend), que je surperformais sur le tennis féminin (+18% de ROI), et que mes paris "revenge" après une perte avaient un taux de réussite catastrophique de 23%.

L'analyse mensuelle de ces données guide mes ajustements. Je ne parie plus le dimanche soir, j'ai augmenté mon exposition au tennis féminin, et j'ai instauré une règle stricte : pas de nouveau pari dans les 2 heures suivant une perte. Ces micro-optimisations, impossibles sans documentation rigoureuse, ont transformé mon ROI global de -3% à +8%.

Les applications et logiciels de gestion

La technologie moderne offre des outils sophistiqués pour tracker votre bankroll. Des applications comme Bet Tracker ou Smart Betting permettent un suivi en temps réel avec graphiques, alertes et analyses automatiques. Ces outils valent l'investissement pour leur capacité à visualiser instantanément votre progression et identifier les tendances.

Cependant, attention à la suranalyse paralysante. J'ai connu des parieurs qui passaient plus de temps à analyser leurs statistiques qu'à analyser les matchs. Les outils doivent servir votre stratégie, pas devenir une fin en soi. Un simple Excel bien construit suffit largement pour débuter.

Les métriques essentielles à suivre :

- ROI global : (profits totaux / mises totales) × 100

- Yield : profit moyen par pari

- Taux de réussite : pourcentage de paris gagnants

- Cote moyenne : indicateur de votre profil de risque

- Plus longue série négative : test de résistance de votre système

- Variance : écart-type de vos résultats

- Profit factor : ratio gains/pertes

- Maximum drawdown : pire perte depuis un pic

- Temps de récupération : durée moyenne pour retrouver un pic

Évolution et croissance du capital

Les paliers psychologiques

Chaque multiplication de votre bankroll initiale représente un test psychologique majeur. Passer de 1000 à 2000 euros semble anodin sur le papier, mais mentalement, c'est un cap difficile. Soudainement, vos mises de 20 euros deviennent 40 euros. Le même pari coûte "deux fois plus cher" psychologiquement.

Beaucoup de parieurs sabotent inconsciemment leur succès à ces paliers. Ils deviennent soit ultra-conservateurs (réduisant leurs mises malgré le système), soit téméraires (augmentant excessivement pour "accélérer"). Les deux approches détruisent la cohérence qui les a menés jusqu'à ce point.

Ma solution : je traite chaque nouveau palier comme une nouvelle bankroll. Quand je passe de 1000 à 2000 euros, je retire 500 euros et je "redémarre" avec 1500 euros. Psychologiquement, je ne mise pas le double, je mise toujours mes 2% sur une bankroll légèrement supérieure. Cette astuce mentale maintient ma sérénité aux moments critiques.

La transition vers des mises supérieures

L'augmentation progressive des mises absolues constitue un défi sous-estimé. Miser 100 euros quand on a commencé à 10 euros provoque des réactions physiologiques différentes : accélération cardiaque, mains moites, décisions émotionnelles. Le montant absolu interfère avec l'analyse rationnelle.

J'ai mis deux ans pour passer confortablement de mises de 20 euros à des mises régulières de 200 euros. La progression fut délibérément lente, augmentant de 25% seulement quand je me sentais totalement comfortable avec le niveau actuel. Cette patience a préservé ma sérénité et donc ma profitabilité.

Une technique efficace : visualisez vos mises en pourcentage, jamais en valeur absolue. Je ne mise pas 200 euros, je mise 2% de ma bankroll. Cette représentation mentale maintient la cohérence décisionnelle indépendamment des montants absolus.

Stratégies avancées de préservation

Le système de bankrolls multiples

Après trois ans de profitabilité stable, j'ai développé un système de bankrolls multiples. Bankroll principale pour mes paris standards, bankroll "expérimentation" pour tester de nouvelles stratégies, bankroll "fun" pour les paris récréatifs sans pression. Chaque bankroll suit ses propres règles et objectifs.

Cette séparation présente plusieurs avantages. Elle permet l'expérimentation sans risquer le capital principal, maintient le plaisir du jeu sans pression de performance, et crée une diversification naturelle des approches. Si une nouvelle stratégie prouve sa valeur dans la bankroll test, je l'intègre progressivement au système principal.

La répartition typique : 70% bankroll principale, 20% expérimentation, 10% fun. Cette allocation préserve l'essentiel tout en gardant de la flexibilité pour évoluer et s'amuser.

L'adaptation aux cycles de vie

Votre gestion de bankroll doit évoluer avec votre situation personnelle. Étudiant avec 200 euros d'économies, jeune actif avec 5000 euros disponibles, parent avec responsabilités familiales... Chaque phase nécessite une approche adaptée.

Ma règle d'or : plus vos responsabilités augmentent, plus votre gestion doit devenir conservative. Un étudiant peut se permettre 5% de mises avec une bankroll de 200 euros. Un père de famille devrait limiter à 1-2% maximum avec interdiction absolue de toucher à l'épargne familiale.

Cette adaptation n'est pas un aveu de faiblesse mais une preuve de maturité. Les paris sportifs doivent s'intégrer harmonieusement dans votre vie, jamais la dominer ou la menacer.

Si vous souhaitez approfondir cette introduction générale à la gestion du capital avec un guide éditorial encore plus spécifique, gestion de bankroll paris sportifs est la lecture de suivi la plus judicieuse.

Les erreurs qui ont coûté cher

L'illusion de contrôle après une formation

Après avoir lu trois livres sur les paris sportifs et suivi une formation en ligne, j'étais convaincu d'avoir percé le code. J'ai immédiatement quintuplé ma bankroll et abandonné toutes mes règles de gestion. Résultat : perte de 3000 euros en deux semaines, ma pire période ever.

La connaissance théorique ne remplace jamais l'expérience pratique et la discipline. Peu importe combien vous avez étudié, commencez petit, respectez vos règles, prouvez votre edge sur des centaines de paris avant d'augmenter l'exposition. L'humilité paie dans les paris sportifs, l'arrogance ruine.

Le piège de la compensation

Perdre 100 euros sur un pari puis immédiatement miser 200 euros pour "récupérer et gagner 100 euros" représente le début de la fin. Cette logique de compensation transforme une perte gérable en catastrophe potentielle. J'ai vu des amis transformer une perte de 50 euros en dette de 2000 euros en une soirée de compensation frénétique.

Ma règle absolue : après une perte, minimum 2 heures de pause avant le prochain pari. Cette période de cooling-off brise le cycle émotionnel et permet de revenir à une analyse rationnelle. Si l'envie de compensation persiste, j'arrête pour la journée.

Conclusion : votre blueprint personnel

La gestion de bankroll n'est pas une science exacte mais un art personnel qui doit s'adapter à votre psychologie, vos objectifs et votre situation. Les principes fondamentaux restent universels : ne jamais risquer l'argent dont vous avez besoin, miser un pourcentage fixe et raisonnable, documenter rigoureusement, retirer régulièrement des profits, respecter des limites strictes.

Votre système évoluera avec l'expérience, mais commencez simple. Flat betting à 2% avec stop-loss à 10% quotidien constitue une base solide pour 90% des parieurs. Complexifiez seulement quand vous maîtrisez parfaitement les bases et avez prouvé votre discipline sur plusieurs mois.

Le succès dans la gestion de bankroll ne se mesure pas en euros gagnés mais en longévité. Si dans un an vous pariez toujours avec plaisir, sans stress financier, avec une bankroll stable ou croissante, vous avez réussi. Peu importe si d'autres ont gagné plus ou plus vite. Votre seule compétition est contre vous-même et les pièges de votre propre psychologie.

Les paris sportifs peuvent être une activité enrichissante intellectuellement et financièrement, mais seulement avec une gestion rigoureuse du capital. Sans discipline financière, c'est une autoroute vers la frustration et la ruine. Avec les bonnes règles et la volonté de les respecter, c'est un hobby passionnant qui peut générer des revenus complémentaires appréciables.

Protégez votre capital comme votre vie en dépend, car dans les paris sportifs, c'est exactement le cas.

Après avoir lu les bases de la gestion de la Bankroll dans le contexte des paris sportifs, vous pouvez toujours revenir à parisportifargent pour explorer des stratégies plus approfondies sur le risque, le rendement et la discipline des paris sportifs.