Méthode Kelly : calculer la mise optimale pour chaque pari

La méthode Kelly fascine les parieurs mathématiquement inclinés depuis plus de soixante ans. Développée par John Larry Kelly Jr. dans les laboratoires Bell en 1956, cette formule révolutionnaire promet de déterminer la mise optimale maximisant la croissance du capital à long terme. Ni trop prudente, ni trop agressive, la mise Kelly représente théoriquement le point d'équilibre parfait entre rendement et risque. Mais comme souvent en matière de paris sportifs, la théorie se heurte aux aspérités de la pratique.

L'origine et le principe fondamental

John Kelly travaillait initialement sur des problèmes de transmission de signaux lorsqu'il formula son célèbre critère. La question qu'il cherchait à résoudre concernait l'optimisation des paris sur des courses hippiques lorsque le parieur dispose d'une information privée sur les résultats probables. Comment exploiter au mieux cet avantage informationnel sans risquer la ruine ? La réponse mathématique qu'il proposa s'applique remarquablement bien aux paris sportifs modernes.

Le principe fondamental de la méthode Kelly repose sur une constatation simple : miser trop peu sous-exploite votre avantage, miser trop risque la catastrophe. Entre ces deux extrêmes existe un point optimal qui maximise le taux de croissance géométrique de votre capital. Ce point dépend de deux variables : la probabilité réelle de l'événement selon votre estimation, et la cote proposée par le bookmaker.

La beauté de la formule Kelly réside dans sa capacité à intégrer automatiquement le rapport risque/rendement. Plus votre avantage estimé est important, plus la mise recommandée augmente. Inversement, un avantage marginal génère une mise proportionnellement réduite. Cette adaptation dynamique évite les deux écueils classiques : la timidité excessive face aux opportunités franches et la témérité devant les avantages ténus.

La formule décryptée

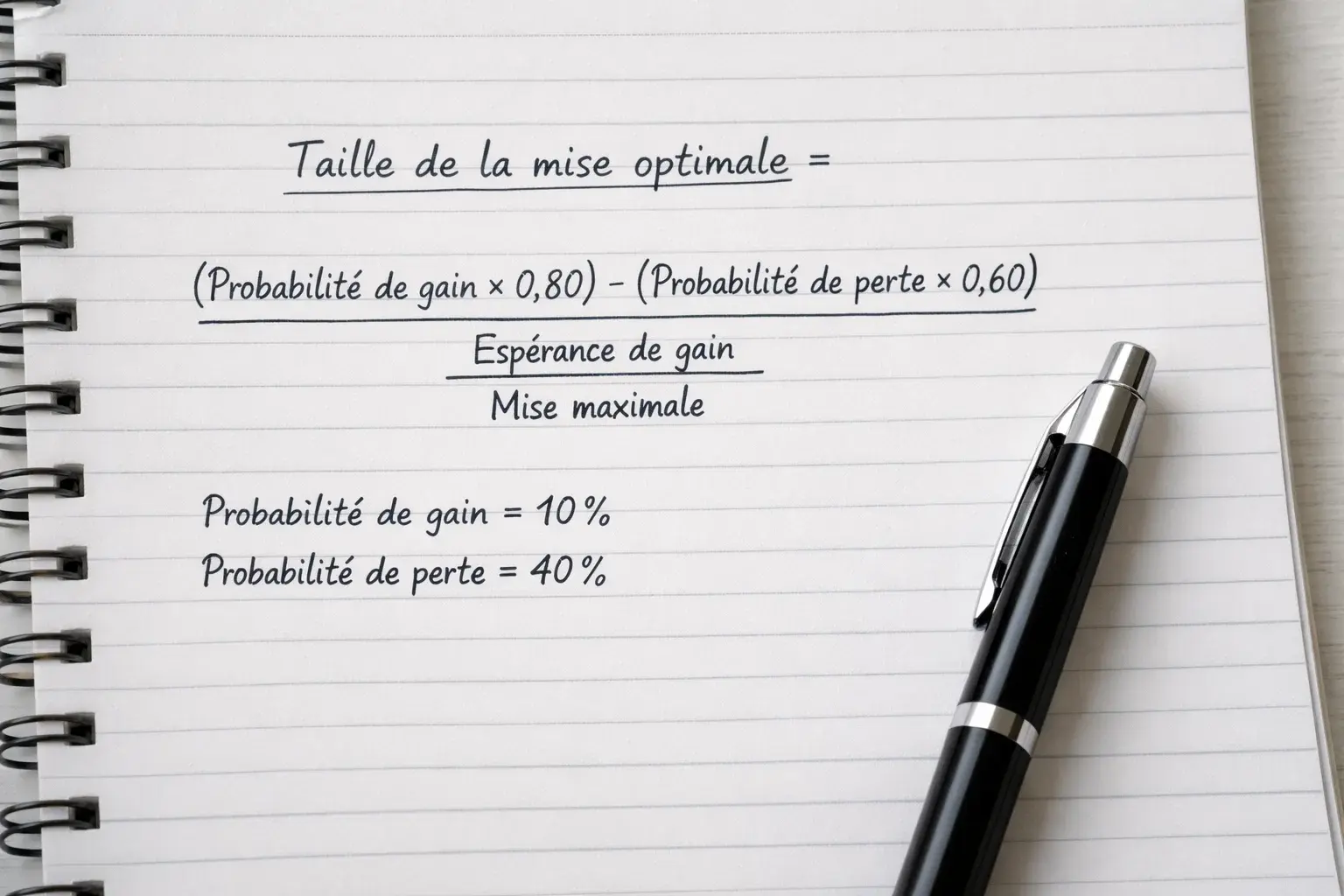

La formule Kelly dans sa version adaptée aux paris sportifs s'exprime ainsi : f = (bp - q) / b, où f représente la fraction de bankroll à miser, b la cote décimale moins 1, p votre estimation de la probabilité de victoire, et q la probabilité d'échec (soit 1 - p). Le résultat indique directement le pourcentage de votre capital à engager.

Prenons un exemple concret pour illustrer l'application. Vous analysez un match de tennis et estimez que le joueur A possède 60% de chances de victoire. Le bookmaker propose une cote de 1.80 sur cette issue. Dans ce cas : b = 0.80 (soit 1.80 - 1), p = 0.60, q = 0.40. L'application de la formule donne : f = (0.80 × 0.60 - 0.40) / 0.80 = (0.48 - 0.40) / 0.80 = 0.10. La méthode Kelly recommande donc de miser 10% de votre bankroll sur ce pari.

Lorsque le résultat de la formule est négatif ou nul, cela signifie que le pari ne présente pas de value positive et ne devrait pas être joué. Cette propriété fait de Kelly un filtre naturel : seuls les paris où votre estimation de probabilité excède celle implicite dans la cote méritent un engagement. La formule refuse automatiquement les paris défavorables, quelle que soit leur attractivité superficielle.

Les limites pratiques de l'approche pure

La méthode Kelly pure génère des recommandations de mise souvent jugées trop agressives pour le commun des parieurs. Une mise de 10% de bankroll sur un seul pari expose à des fluctuations violentes que peu de personnes supportent sereinement. Quelques mauvais résultats consécutifs peuvent amputer significativement le capital, même si la stratégie reste mathématiquement optimale à long terme.

Le problème fondamental réside dans l'estimation de la probabilité réelle. La formule suppose que vous connaissez avec certitude la vraie probabilité de l'événement. Or, cette certitude n'existe jamais dans le monde réel des paris sportifs. Votre estimation de 60% pourrait en réalité correspondre à 55% ou 65% selon les facteurs que vous avez sous-estimés ou surestimés. Cette incertitude sur l'input se propage et amplifie les risques de l'output.

La sensibilité de la formule aux erreurs d'estimation constitue son talon d'Achille. Une surestimation de quelques points de pourcentage de votre avantage conduit à des mises dangereusement élevées. Inversement, une sous-estimation vous fait passer à côté d'opportunités rentables. Cette fragilité explique pourquoi les praticiens expérimentés adaptent systématiquement la méthode plutôt que de l'appliquer aveuglément.

Le Kelly fractionné : la solution pragmatique

Face aux limites du Kelly pur, les parieurs professionnels ont développé le concept de Kelly fractionné. Cette adaptation consiste simplement à ne miser qu'une fraction de ce que la formule recommande, typiquement entre 25% et 50% du Kelly complet. Si la formule suggère 10% de bankroll, vous misez réellement entre 2.5% et 5%.

Cette approche conservatrice sacrifie une partie du rendement théorique en échange d'une réduction drastique de la volatilité. Les simulations mathématiques démontrent que le Kelly à 50% préserve environ 75% du taux de croissance optimal tout en divisant par deux l'amplitude des fluctuations. Ce compromis convient à la grande majorité des parieurs qui valorisent la stabilité psychologique autant que la performance pure.

Le choix du coefficient de fraction dépend de votre tolérance personnelle au risque et de votre confiance dans vos estimations. Un parieur disposant d'un historique solide validant la précision de ses pronostics peut se permettre un Kelly à 50%. Un débutant encore incertain de la qualité de ses analyses devrait se limiter à 25%, voire moins. L'humilité sur ses propres capacités constitue souvent la meilleure protection contre les excès.

Wenn Sie diese Methode mit einer grundlegenderen Gegenüberstellung von festen und variablen Einsatzsystemen verknüpfen möchten, passt flat betting vs mise progressive besonders gut als nächste Lektüre.

Intégrer Kelly dans sa pratique quotidienne

L'application pratique de la méthode Kelly requiert une discipline d'estimation rigoureuse. Avant chaque pari, vous devez formuler explicitement votre estimation de probabilité, indépendamment de la cote affichée. Cette gymnastique intellectuelle force une analyse structurée et prévient les décisions impulsives basées sur l'attrait superficiel d'une cote élevée.

Certains parieurs construisent des modèles statistiques pour objectiver leurs estimations. Ces modèles intègrent des variables historiques (forme récente, confrontations directes, performances à domicile/extérieur) et produisent des probabilités chiffrées. L'avantage de cette approche réside dans sa reproductibilité et sa résistance aux biais émotionnels. L'inconvénient tient à la complexité de construction et à l'impossibilité d'intégrer certains facteurs qualitatifs difficilement quantifiables.

D'autres préfèrent une approche plus intuitive, s'appuyant sur leur expertise sectorielle pour estimer les probabilités. Cette méthode fonctionne pour les parieurs disposant d'une connaissance approfondie d'un sport ou d'une compétition spécifique. Elle expose cependant davantage aux biais cognitifs et requiert une honnêteté intellectuelle constante pour éviter l'auto-illusion sur la qualité de ses jugements.

Les outils de calcul disponibles

Calculer manuellement le Kelly pour chaque pari devient rapidement fastidieux. Heureusement, de nombreux outils simplifient cette tâche. Des calculateurs en ligne gratuits permettent de saisir vos estimations et la cote pour obtenir instantanément la mise recommandée. Ces outils basiques suffisent pour une utilisation occasionnelle.

Pour une pratique plus intensive, des tableurs personnalisés offrent davantage de flexibilité. Un fichier Excel correctement configuré peut intégrer le calcul Kelly dans votre workflow de suivi de paris existant. Vous saisissez votre estimation de probabilité, le tableur calcule automatiquement la mise optimale et l'enregistre dans votre historique. Cette intégration fluidifie le processus décisionnel.

Les applications spécialisées de gestion de bankroll intègrent généralement un module Kelly. Ces solutions complètes combinent calcul des mises, suivi des résultats et analyse de performance. Elles conviennent aux parieurs sérieux souhaitant professionnaliser leur approche sans développer leurs propres outils.

Kelly et paris combinés : une relation complexe

L'application du critère Kelly aux paris combinés soulève des difficultés théoriques et pratiques. La formule standard suppose des paris indépendants, hypothèse rarement vérifiée dans les combinés où les sélections peuvent être corrélées. Un combiné sur deux matchs de la même journée de championnat implique des interdépendances que la formule simple ne capture pas.

Une approche simplifiée consiste à traiter le combiné comme un pari simple avec sa propre cote et sa propre probabilité estimée. Vous évaluez la probabilité globale de réussite du combiné (produit des probabilités individuelles si les événements sont indépendants) et appliquez Kelly sur cette base. Cette méthode ignore les subtilités des corrélations mais fournit un point de départ raisonnable.

Les puristes mathématiques déconseillent généralement l'usage de Kelly pour les combinés complexes. La multiplication des sources d'incertitude rend l'estimation de probabilité trop hasardeuse pour que la formule produise des recommandations fiables. Si vous pratiquez les combinés, envisagez de les traiter hors du cadre Kelly avec des mises forfaitaires conservatrices.

Évaluer l'efficacité de votre application Kelly

Le suivi rigoureux de vos paris Kelly permet d'évaluer la qualité de vos estimations sur la durée. Comparez régulièrement vos probabilités estimées aux résultats réels observés. Si vous estimez systématiquement 60% de chances à des paris qui ne gagnent que 50% du temps, vos estimations sont biaisées et vos mises Kelly probablement excessives.

La calibration de vos estimations constitue un exercice révélateur. Regroupez vos paris par tranches de probabilité estimée (50-55%, 55-60%, etc.) et calculez le taux de réussite réel dans chaque tranche. Un estimateur bien calibré verra ses taux réels correspondre approximativement aux probabilités annoncées. Des écarts significatifs signalent un problème d'estimation à corriger.

Cette analyse rétrospective guide l'ajustement de votre coefficient Kelly. Si vos estimations s'avèrent optimistes en moyenne, réduisez votre fraction Kelly pour compenser. Si elles sont conservatrices, vous pouvez envisager d'augmenter légèrement votre exposition. Cette boucle de rétroaction transforme Kelly en système d'amélioration continue plutôt qu'en formule figée.

Kelly comme philosophie plutôt que dogme

Au-delà de la formule mathématique, la méthode Kelly incarne une philosophie de pari : moduler son engagement selon la force de son avantage perçu. Ce principe reste valide même si vous n'appliquez jamais la formule exacte. L'idée de miser davantage sur les opportunités franches et de réduire son exposition sur les situations incertaines transcende le cadre mathématique strict.

Certains parieurs expérimentés utilisent Kelly comme point de référence plutôt que comme prescription absolue. La formule leur indique l'ordre de grandeur approprié, qu'ils ajustent ensuite selon des facteurs qualitatifs non capturés par le calcul. Cette utilisation souple préserve les bénéfices de la réflexion structurée tout en laissant place au jugement humain.

La méthode Kelly ne constitue pas une solution miracle garantissant la rentabilité. Elle optimise l'exploitation d'un avantage que vous devez d'abord posséder. Sans capacité à identifier des value bets, aucune méthode de staking ne vous sauvera. Kelly amplifie les compétences existantes mais ne les crée pas. Maîtrisez d'abord l'analyse des événements avant de vous préoccuper de l'optimisation mathématique des mises.

Après avoir appris comment fonctionne la méthode Kelly et comment en déduire un montant de mise rationnel, vous pouvez toujours revenir à parisportifargent pour plus de contenu sur les systèmes de mise et la préservation du capital.